Auteur: Karl D’haveloose

Er wordt de laatste jaren nogal wat afgepokerd in AM Wonderland. In één van onze vorige maakartikelen met Kris Binon en Franc Coenen hadden we het over de printplatformen, maar vooral de uitverkoop van Westerse AM-startups aan Aziatische en Amerikaanse slokops.

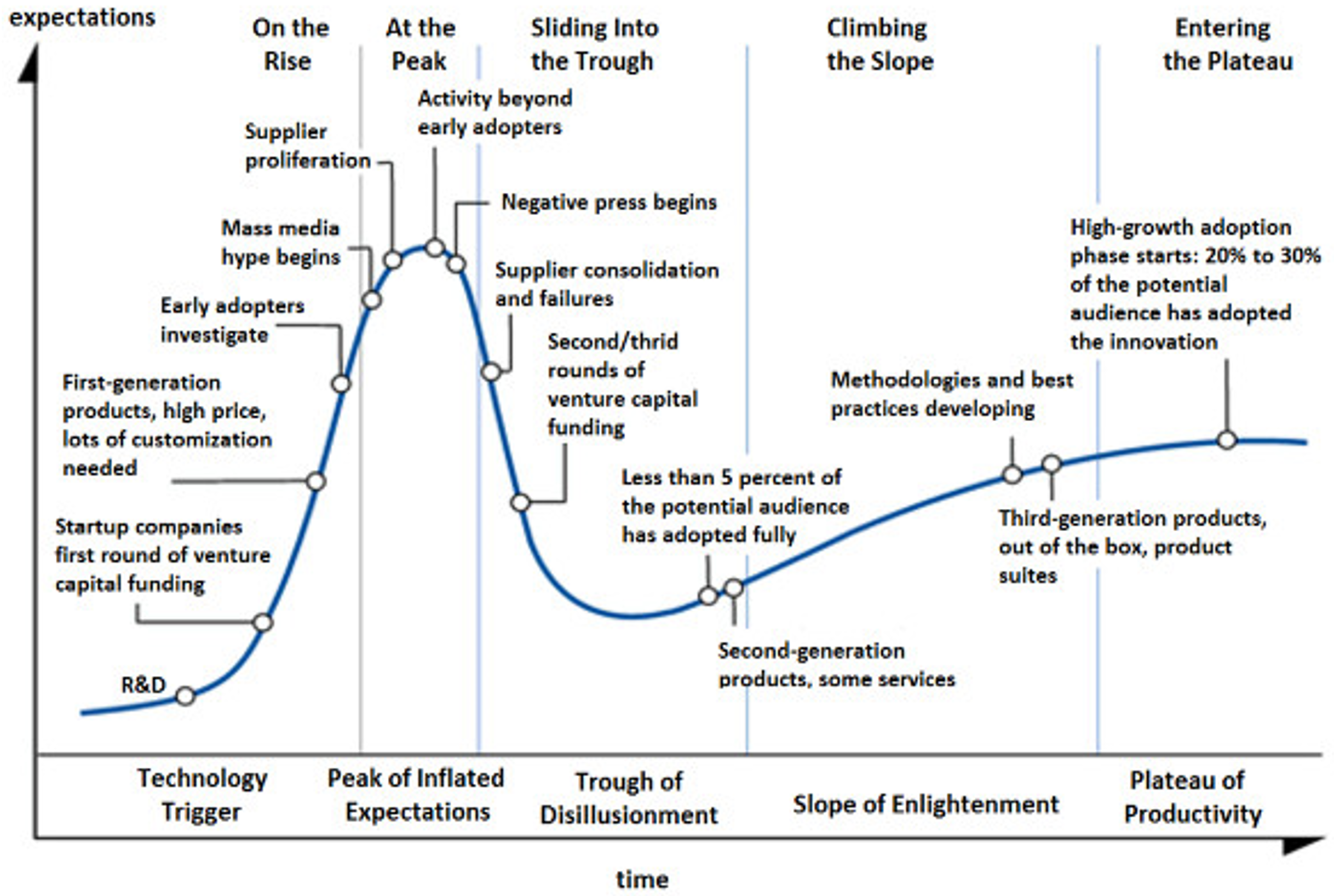

Vorige maand nog kregen we de overname van Desktop Metal door Stratasys te verteren. What is going on? Los van het feit dat dit allemaal heel boeiend is voor opportunistische techtraders, moet gezegd worden dat dit op andere niveaus minstens even ingrijpend (lees onheilspellend) is. Het Industrialnews-team ziet deze combinatie van consolidatie en concentratie als een omen dat straks de 3D-hypecycle zal een serieuze bocht doen nemen. Volgens onze interpretatie zijn we na Covid-19 en alle supply chain-issues uit de fase van ontgoocheling gekropen en zijn we de krater aan het uitsluipen, maar met andere inzichten dan die van Gartner anno 2015.

The battle for mass production (disruption)

De afgelopen weken is Stratasys het voorwerp (van verlangen) geworden van meerdere overnamebiedingen - van Nano Dimension en van 3D Systems - en heeft het een fusie geïnitieerd met een van de bedrijven dat de afgelopen jaren de meeste overnames heeft gedaan, namelijk Desktop Metal. Net als in 2012/13 (met de Stratasys-Objet deal) en 2020/21 (met Desktop Metal - ExOne) worden fusies positief gezien door de aandelenmarkt, waarbij alle grote 3D-printingaandelen aanzienlijke winsten hebben geboekt.

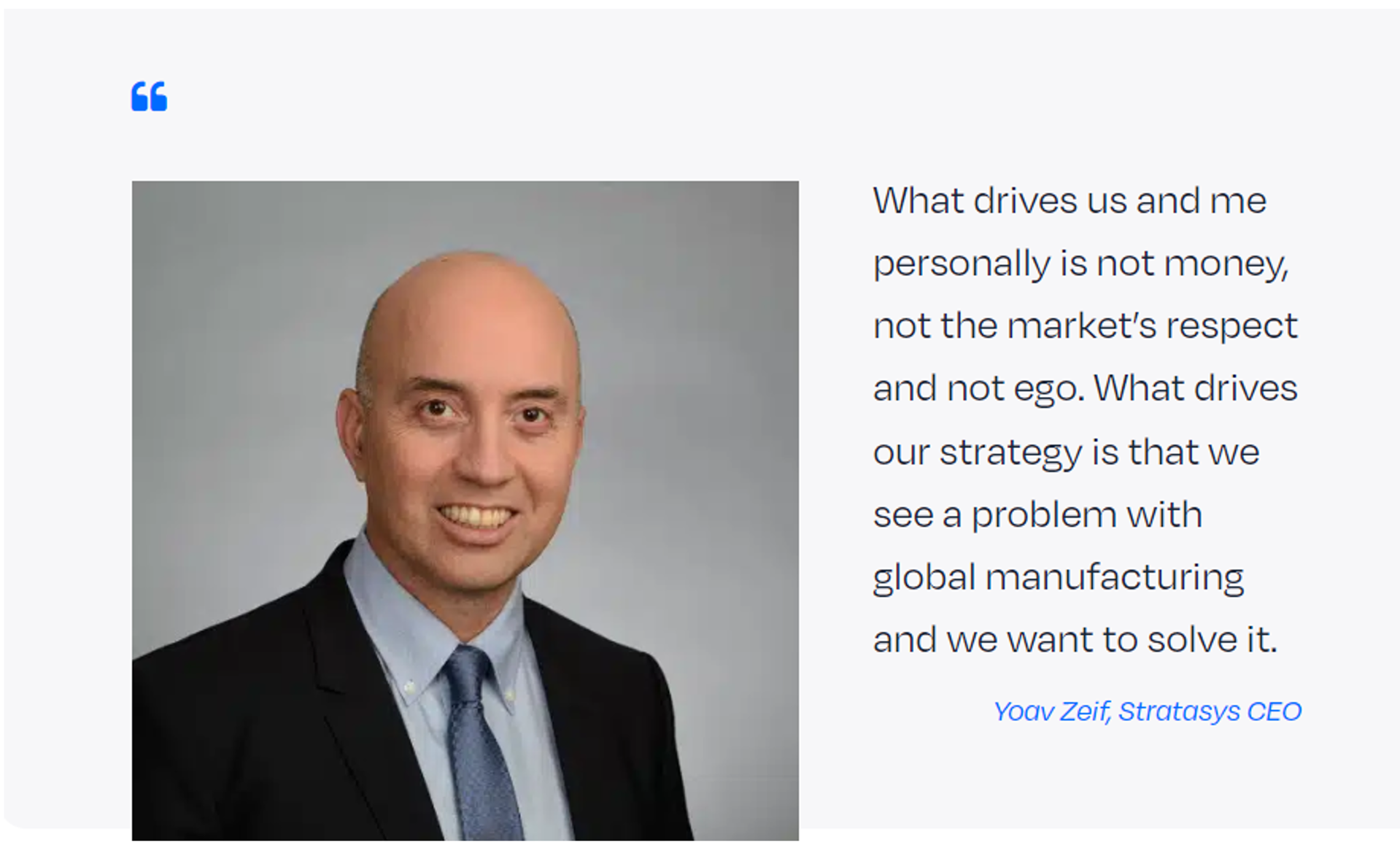

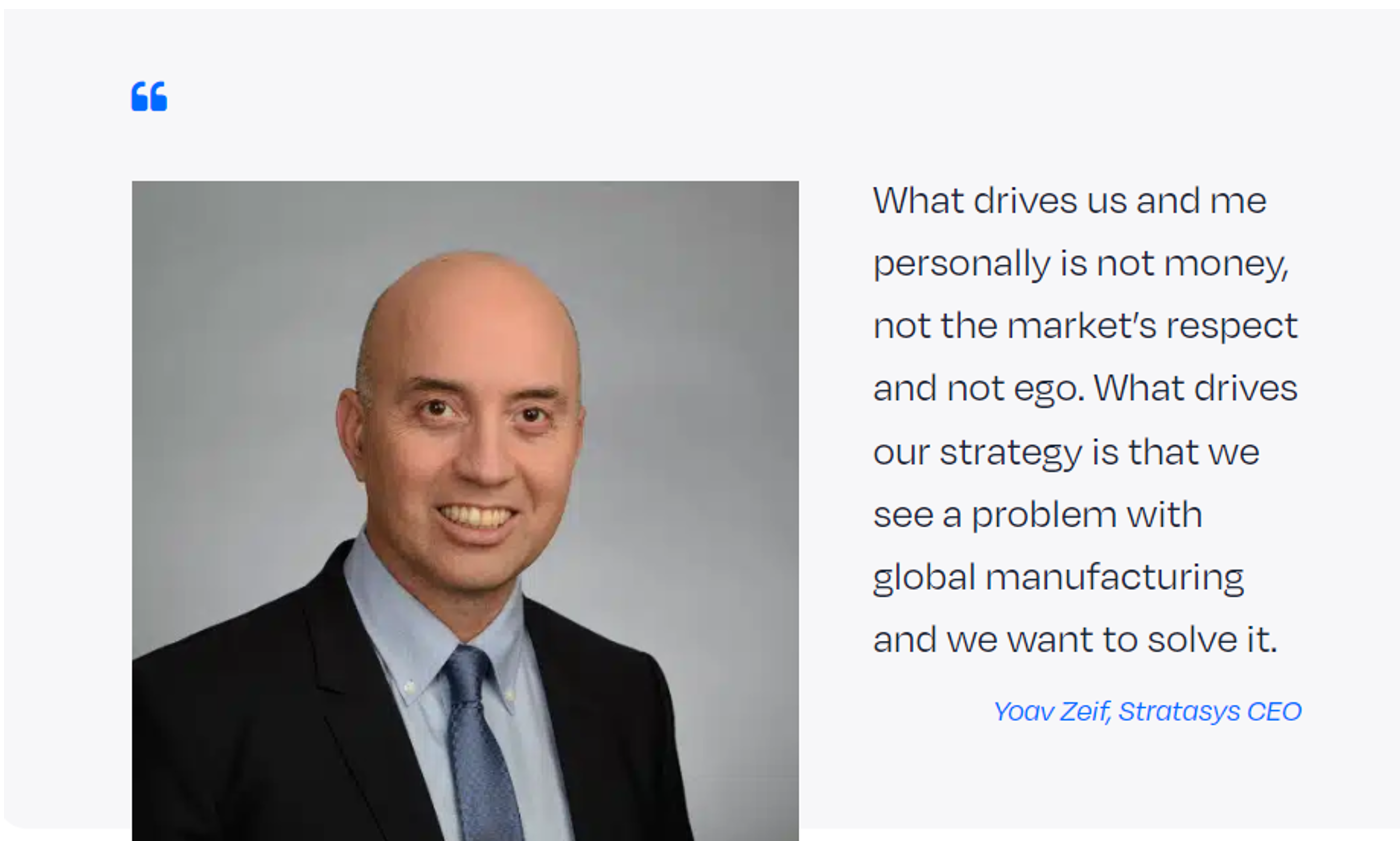

In de afgelopen jaren hebben Stratasys, Nano Dimension en 3D Systems allemaal overnames gedaan in een voortdurende poging om een extreem gefragmenteerde industrie te consolideren. Voor iedereen die de AM-industrie van buitenaf (of zelfs van binnenuit) bekijkt, lijkt dit proces misschien uit de hand gelopen, maar Stratasys CEO Yoav Zeif is heel duidelijk geweest dat deze inspanning wordt gedreven door de noodzaak van de AM-industrie om te rijpen in minder, maar sterkere AM-bedrijven, zoals Stratasys, die klanten meer waar voor hun geld kunnen bieden.

De uitleg van Yoav Zeif, CEO van Stratasys, is duidelijk. Het gaat hier niet om ego’s, maar om wie op termijn iedereen globaal en technologiewijs kan bedienen. De behoefte van de AM-industrie aan consolidatie en de noodzaak voor AM om te voldoen aan productievereisten op het gebied van onderdeelkwaliteit, onderdeelkosten en workflowautomatisering gaan hand in hand. Volgens Zeif zijn ze even dringend. Niet alleen om de AM-industrie te laten groeien, maar ook om de erg reële problemen aan te pakken, die traditionele productie met zich meebrengt en die niet langer houdbaar zijn.

"Ik kan u verzekeren dat alles wat we doen deel uitmaakt van een diepdoordachte strategie. Het is allemaal onderdeel van een gestructureerd plan en we begrijpen dat dit ook een aantal moedige stappen vereist. Het komt erop neer dat het ons doel is om waarde te leveren. Alles begint en eindigt met de belangen van onze klanten", aldus Zeif.

Dit is iets wat we al vaker hebben gehoord en Zeif erkent dat ‘we (lees Stratasys én de de AM-industrie als geheel) tot nu toe hebben gefaald om dit te doen’. “Ik ben hier met mijn teams om ervoor te zorgen dat we echt gaan uitrollen. Niet beloven, maar waarmaken”, vertelde hij aan VoxelMatters. Hoe dan ook, nu ziet het er (voorlopig) een beetje zo uit.

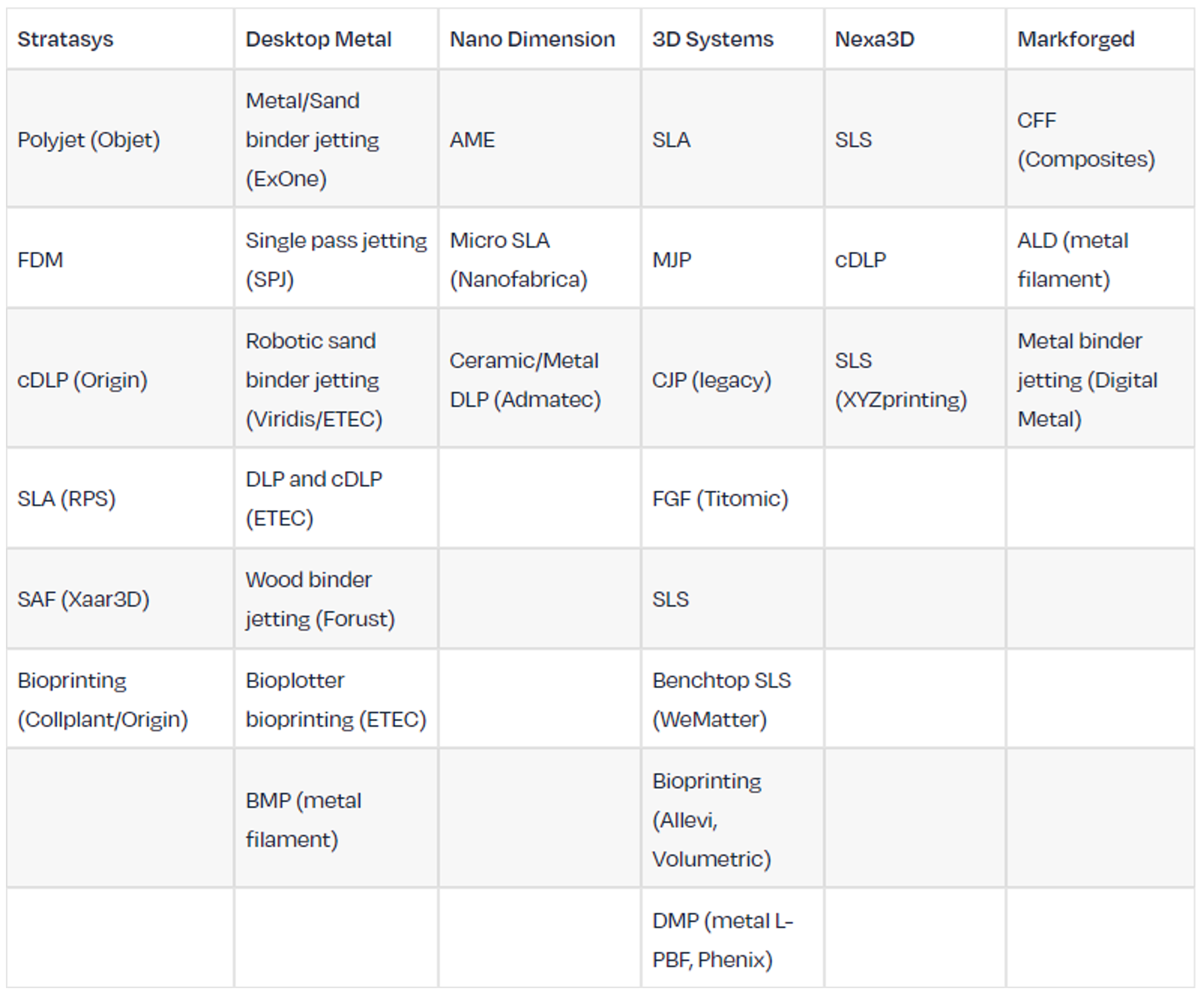

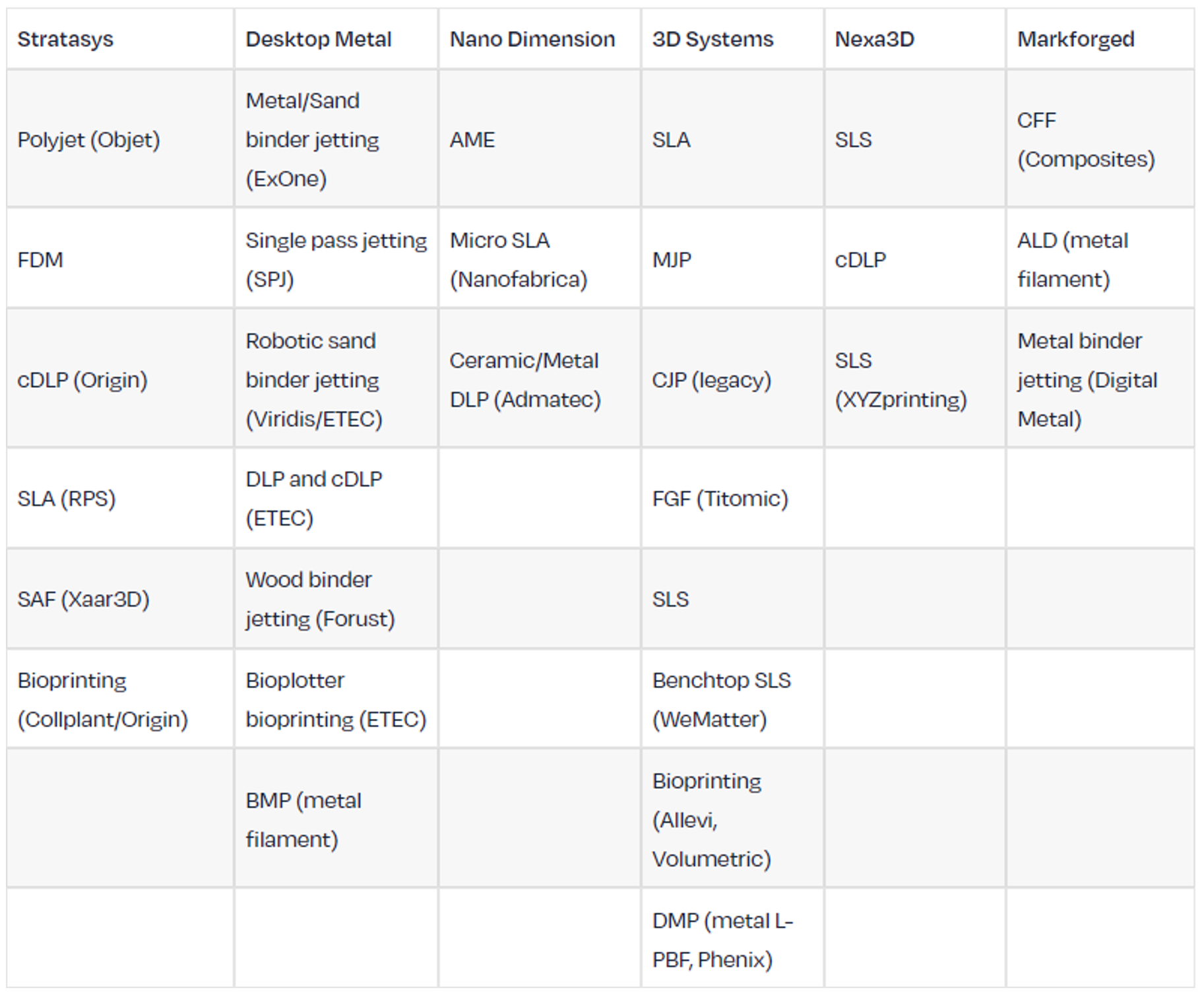

Sommigen hebben de fusie verwelkomd als een nieuw tijdperk in AM, terwijl anderen sceptisch waren over de uitdagingen van het samenbrengen van tientallen verschillende technologieën en recente overnames door beide bedrijven (of het is misschien nauwkeuriger om te zeggen ‘groepen van bedrijven’). Het is misschien niet zo ingewikkeld als het op het eerste gezicht lijkt. Stratasys moest gewoon de metaal AM-markt betreden omdat zijn belangrijkste concurrenten, zoals 3D Systems, EOS en HP, al polymeer- en metaaltechnologieën aanbieden. Dus fuseerde het met het enige beschikbare bedrijf dat het meest aantrekkelijke aanbod kon bieden in een toch wel ‘Made in USA’-deal. Al de andere divisies van DM (EnvisionTEC/ETEC/Dekstop Health) en andere eigenschappen zijn welkome, ‘bijkomende voordelen’. Het gaat hem niet alleen om hardware, maar ook om belangrijke software die nu in de combinatie opgeslorpt wordt en de heel specifieke programmatuur voor sintering.

Stratatop Metalsys: het lijkt meer ingewikkeld dan het allemaal is

Stratasys fusioneerde vooral met Desktop Metal om ExOne in handen te krijgen. Dat is tot op heden het enige bedrijf met een significante installed base van metaalbinder jettingsystemen op de wereldmarkt. En het gaat er niet om dat Stratasys al zijn technologieën combineert met die van Desktop Metal. Wat wel belangrijk is, is dat Stratasys zijn FDM- en PolyJet-activiteiten (de enige die vandaag al aanzienlijke inkomsten en winst genereren) combineert met de binder jetting-activiteiten (zand en metaal) van ExOne. Met als bijkomend voordeel dat Stratasys Direct Manufacturing nu wordt gecombineerd met ExOne's zeer winstgevende binder jettingservice-business.

Hiermee willen we niet zeggen dat al het andere in deze deal waardeloos is, verre van zelfs. Er zijn letterlijk tientallen verbazingwekkende technologieën en geweldige kansen (Origin, SAF, ETEC en Desktop Health, de hele AM 2.0-visie van directe massaproductie) bij betrokken, die volledig zullen moeten worden onderzocht door de nieuwe onderneming. Maar dit zijn toekomstige mogelijkheden, die in de komende tien jaar moeten worden ontwikkeld. Dus nog geen daadwerkelijke bedrijven op dit moment.

AM moet dringend scalen en geld verdienen

Het is duidelijk dat er vandaag meer aan de gang is dan gewoon wat consolidatie en concentratie. De markt en de spelers beseffen dat om de volgende sprong van prototypes en kleine series in nichemarkten te maken naar effectieve, competitieve en rendabele massaproductie, AM zich echt moet ontpoppen en het plateau of productivity moet bereiken.

Dat de resterende AM-spelers allemaal stukjes uit de soft- en hardwarepuzzle oppeuzelen om tot een gigantische vlinder te ontpoppen, is geen kwestie meer van waarom, maar vooral van wanneer. De resterende grote spelers beseffen maar al te goed dat om de volgende jaren nog mee te dansen, ze het stadium van prototypen en tooling moeten ontgroeien en multi-materiaal en multi-techoplossingen moeten aanbieden. Meer nog, ze moeten synergie en schaalvoordelen vinden in al die dure O&I-teams die nu wat gaan afslanken. Bovendien moeten ze ook efficiënter worden. Het worden moeilijke tijden voor al die innovatieve 3D-startups, die de ene kapitaalronde na de andere moeten uitvoeren om verder te kunnen. Het is uitkijken naar die resterende mature spelers, die over het miljard dollar zullen draaien tegen 2025 enwinst maken. Met enige ongerustheid vraag ik me af welke puzzelstukken vandaag nog op de kooplijstjes van deze grote larven staan: hopelijk niet dat bedrijfje in de Leuvense Technologielaan.