Auteur: Karl D’haveloose

Le pays des merveilles de la fabrication additive a fait l'objet d'un certain nombre de discussions au cours de ces dernières années. Dans l'un de nos précédents articles consacrés à la fabrication que nous avons rédigés en collaboration avec Kris Binon et Franc Coenen nous avions parlé des plateformes d'impression, mais surtout de la liquidation des jeunes entreprises occidentales du secteur de la fabrication additive au profit des entreprises asiatiques et américaines, toujours avides de plus.

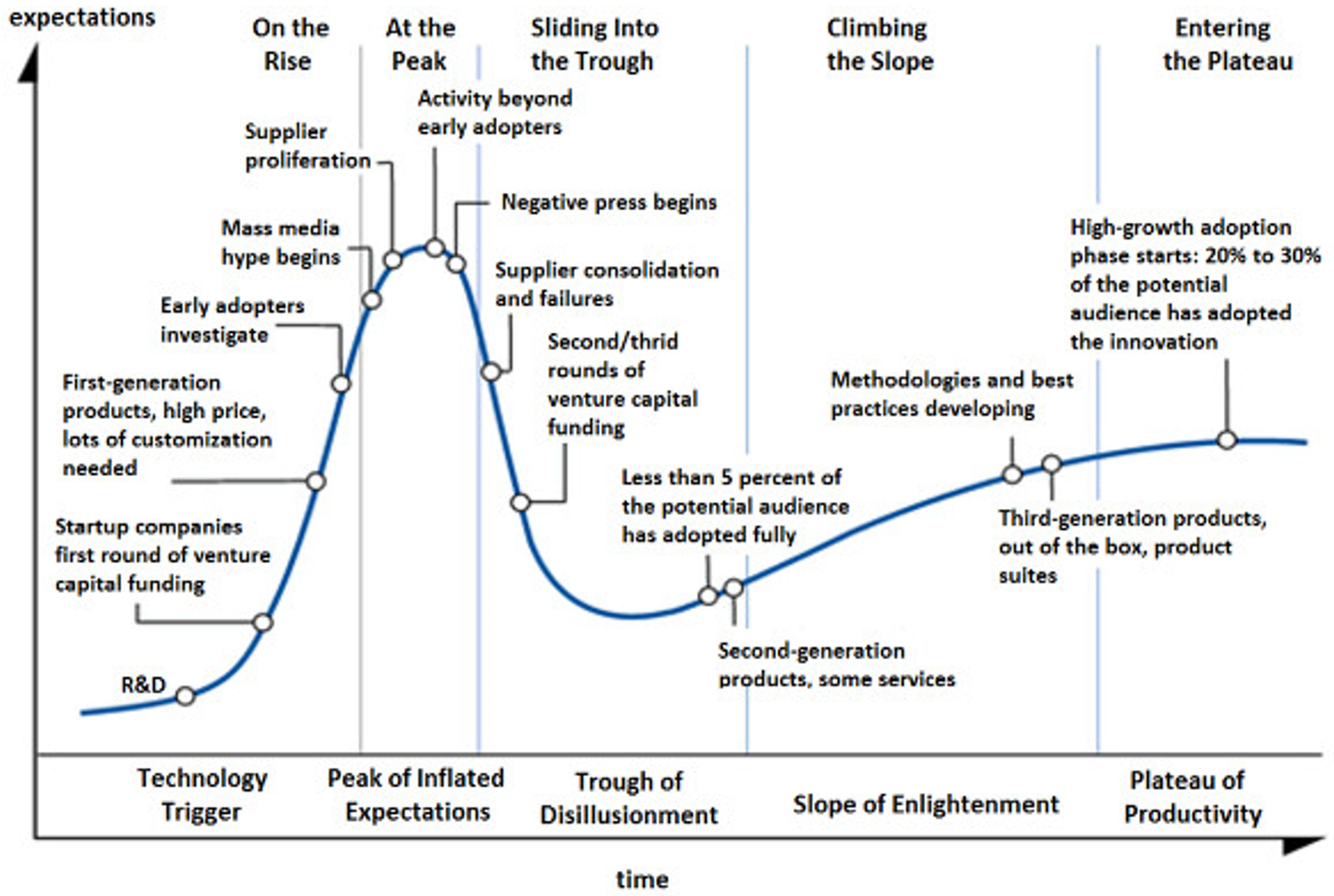

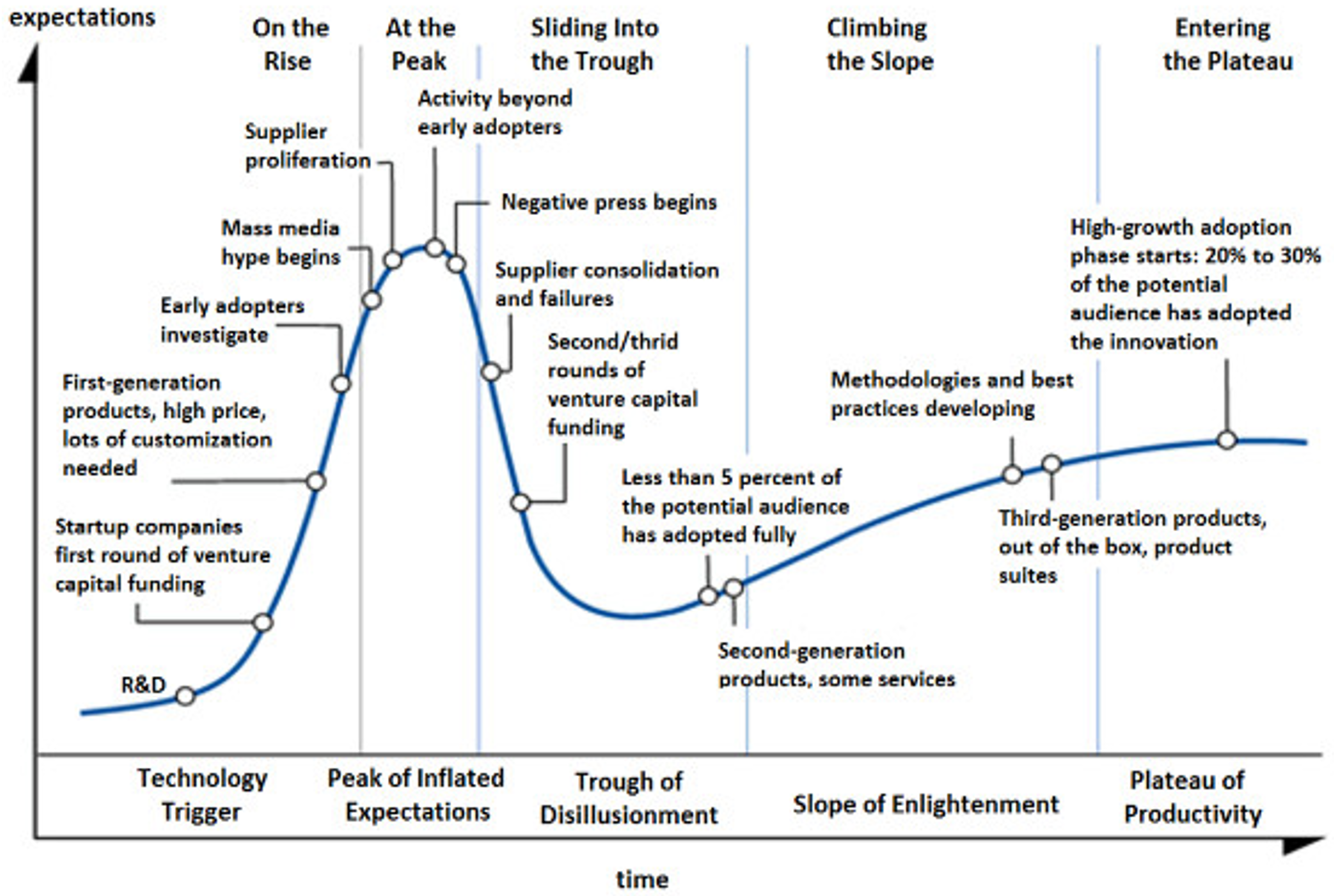

Pas plus tard que le mois dernier, nous avions entendu parler de l'acquisition de Desktop Metal par Stratasys. Mais qu'est-ce qui est en train de se passer au juste ? Au-delà du fait que tout ceci est très fascinant pour les traders opportunistes du secteur de la technologie, il faut dire qu'à d'autres niveaux, c'est au moins aussi important (pour ne pas dire inquiétant) pour ce à quoi le monde de l'impression ressemblera dans un avenir très proche. L'équipe d'Industrialnews voit dans cette combinaison de consolidation et de concentration le présage du tournant décisif que prendra bientôt le cycle de l'engouement pour l'impression 3D. D'après nous, après tous les problèmes liés à la pandémie de COVID-19 et aux perturbations de la chaîne d'approvisionnement, nous sommes sortis de la phase de désillusion et sommes en train de sortir de notre grotte, mais avec une vision différente de celle qu'avait Gartner en 2015.

The battle for mass production (disruption)

Ces dernières semaines, Stratasys a suscité la convoitise de plusieurs candidats acquéreurs (dont Nano Dimension et 3D Systems) et s'est engagée dans une fusion avec l'une des entreprises qui a réalisé le plus grand nombre d'acquisitions au cours de ces dernières années, à savoir Desktop Metal. Tout comme ce fut le cas en 2012/13 (Stratasys - Objet) et en 2020/21 (Desktop Metal - ExOne), les fusions sont perçues de façon positive par le marché des actions, les principales actions du secteur de l'impression 3D affichant toutes des gains considérables.

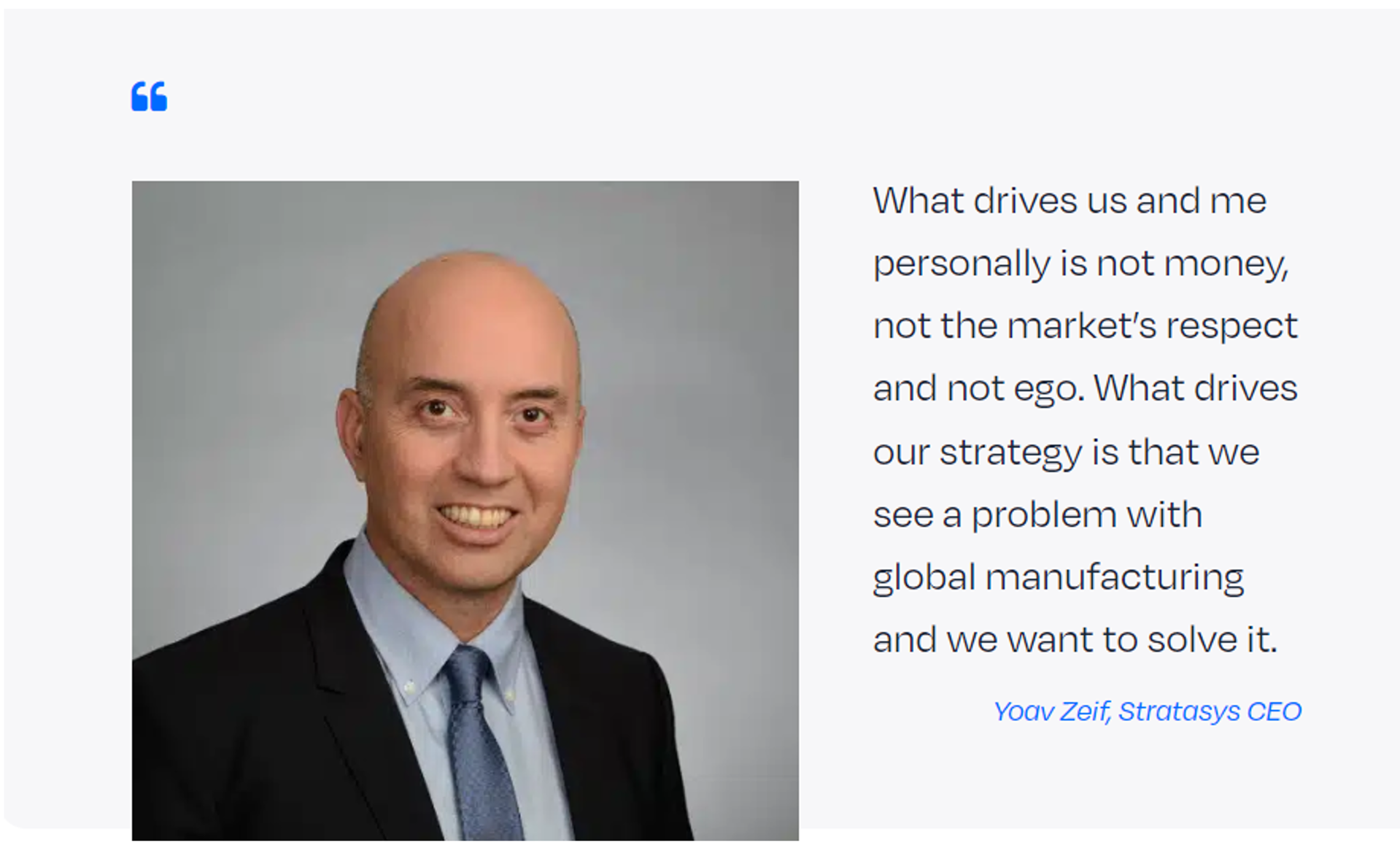

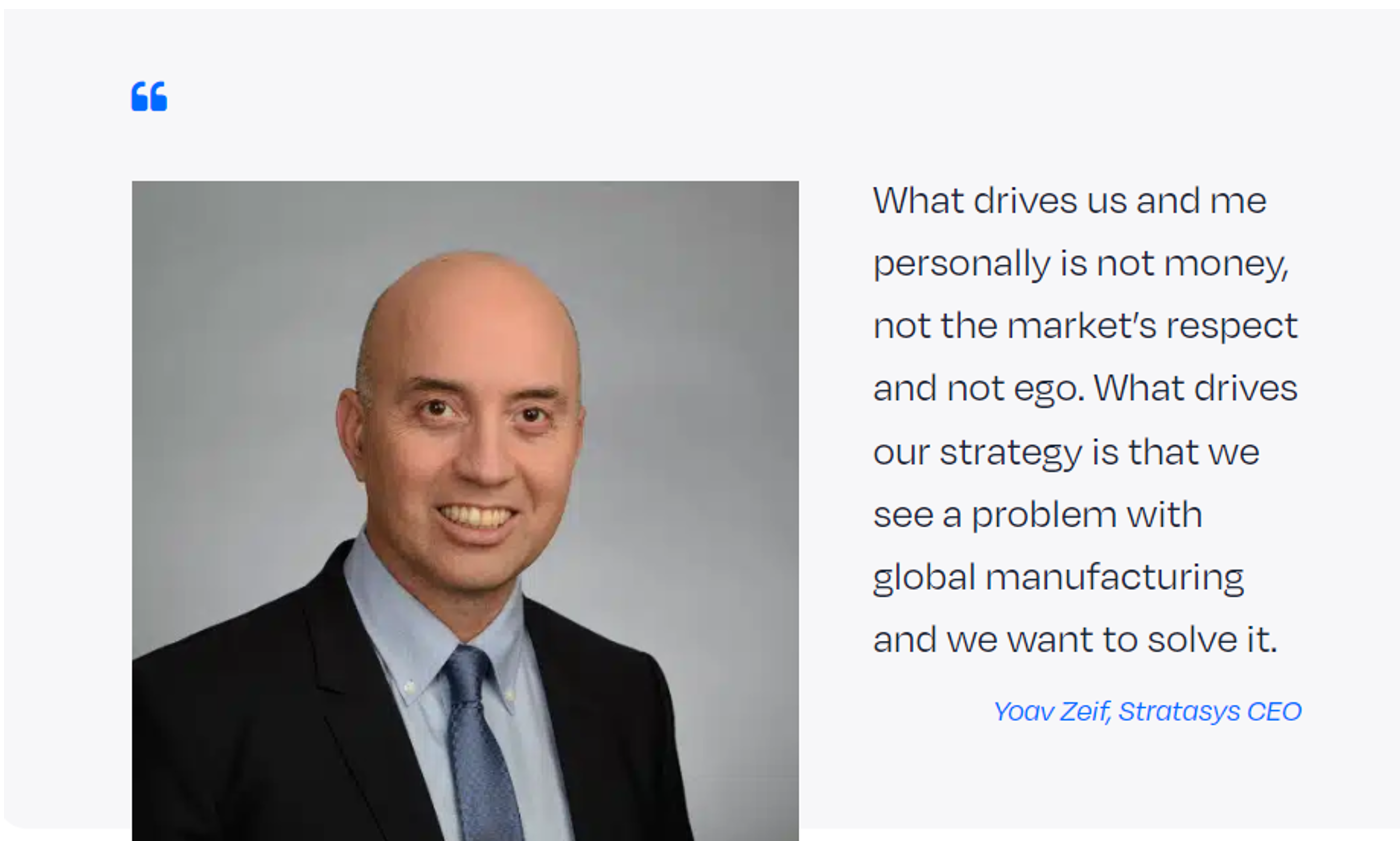

Ces dernières années, Stratasys, Nano Dimension et 3D Systems ont chacune procédé à des acquisitions dans le cadre d'un effort continu de consolidation d'un secteur extrêmement fragmenté. Quiconque observe le secteur de la fabrication additive de l'extérieur (ou même de l'intérieur) peut avoir l'impression que ce processus est une sorte de cercle vicieux, mais le CEO de Stratasys, Yoav Zeif, a très clairement indiqué que cet effort est motivé par la nécessité pour le secteur de la fabrication additive d'évoluer vers des entreprises moins nombreuses mais plus fortes, comme Stratasys, qui sont en mesure d'offrir à leurs clients un meilleur rapport qualité/prix.

L'explication de Yoav Zeif, CEO de Stratasys, est très claire. Il n'est nullement question d'une guerre d'égos, mais bien de savoir qui pourra, à terme, servir tout le monde sur le plan technologique.

Le besoin de consolidation de l'industrie de la fabrication additive et la nécessité pour la fabrication additive de répondre aux exigences de production en termes de qualité et de coût des pièces et d'automatisation des flux de travail vont de pair. Zeif estime que les deux sont tout aussi urgents l'un que l'autre. Non seulement pour développer l'industrie de la fabrication additive, mais aussi pour résoudre les problèmes très réels posés par la fabrication traditionnelle, qui n'est plus viable.

"Je peux vous assurer que tout ce que nous faisons s'inscrit dans une stratégie mûrement réfléchie", a déclaré Zeif. "Tout cela fait partie d'un plan structuré et nous sommes parfaitement conscients que cette démarche exige également de prendre des mesures audacieuses. En fin de compte, notre objectif est de créer de la valeur. Tout commence et finit par les intérêts de nos clients."

C'est un discours que nous avons déjà entendu et Zeif reconnaît que "nous [Stratasys et l'industrie de la FA dans son ensemble] n'y sommes pas parvenus jusqu'à présent. Je suis ici avec mes équipes – a-t-il déclaré au média VoxelMatters – pour veiller à ce que nous nous mettions réellement au travail. Il ne s'agit pas de promettre, mais de tenir nos promesses." Quoi qu'il en soit, voilà à quoi ressemble la situation actuelle (pour l'instant).

Certains ont salué la fusion comme une nouvelle étape dans la fabrication additive, tandis que d'autres se sont montrés sceptiques face aux défis posés par le regroupement de dizaines de technologies différentes et les acquisitions récentes des deux entreprises (bien qu'il serait peut-être plus exact de parler de "groupes d'entreprises").

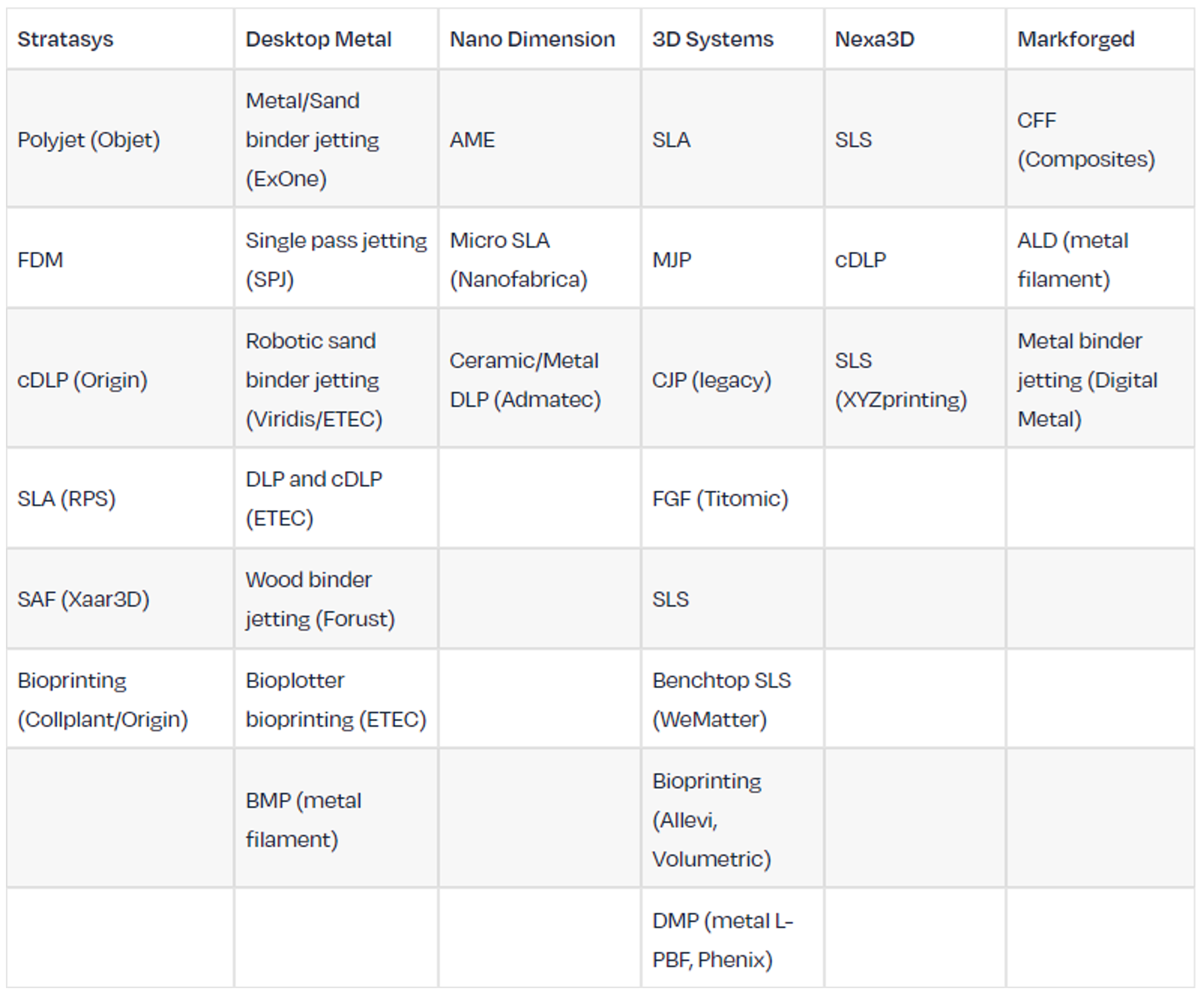

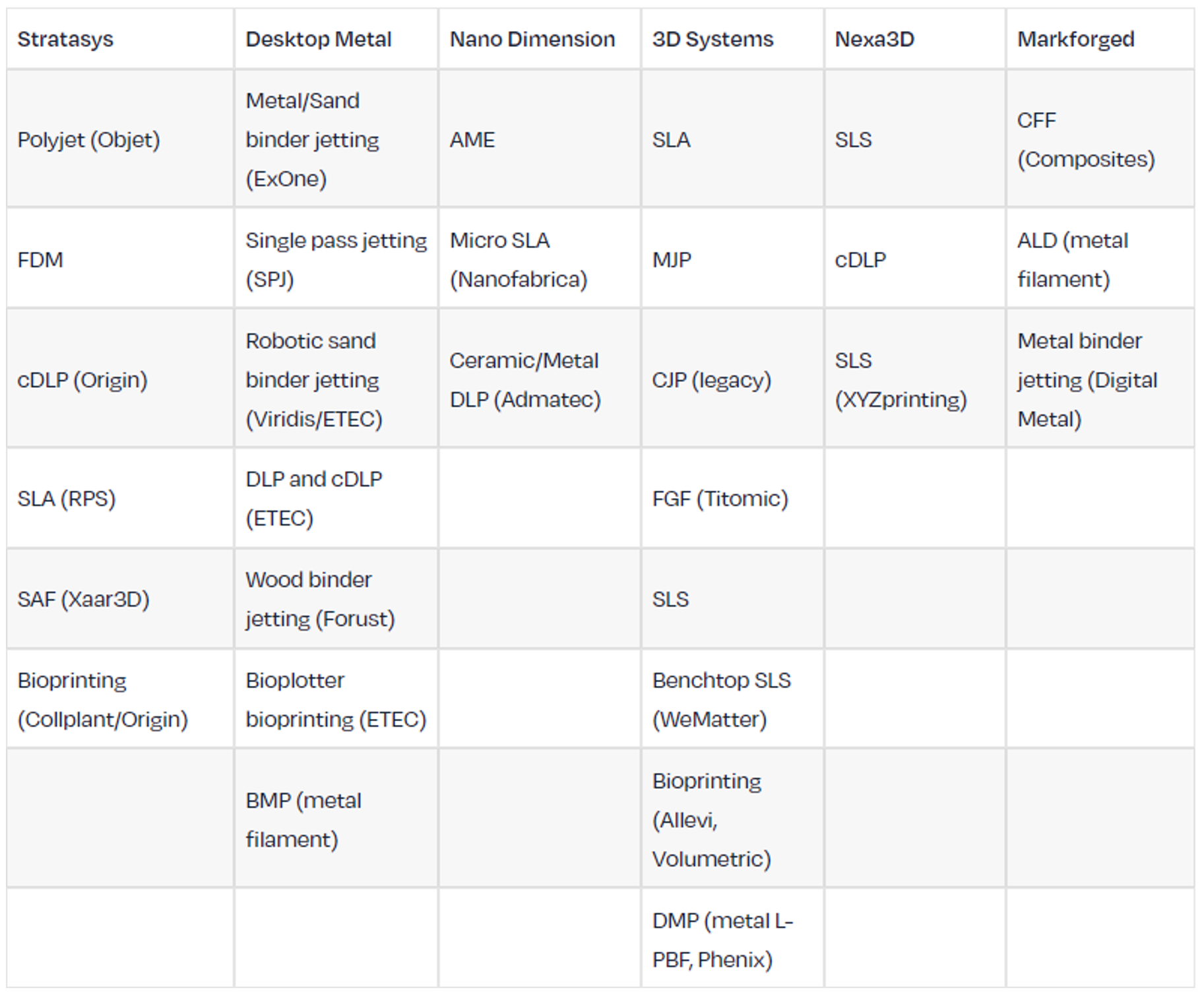

Cela étant, ce n'est peut-être pas aussi compliqué qu'il n'y paraît à première vue : Stratasys devait simplement pénétrer le marché de la fabrication additive métallique, car ses principaux concurrents (3D Systems, EOS et HP) proposent déjà des technologies à la fois pour les polymères et les métaux. Elle a donc fusionné avec la seule entreprise disponible qui était en mesure de proposer l'offre la plus attrayante dans le cadre d'une opération qui reste tout de même 'made in USA'. Toutes les autres divisions de DM (EnvisionTEC/ETEC/Dekstop Health et autres propriétés) sont pour la plupart très bien accueillies. Il ne s'agit pas seulement de matériel, mais aussi de logiciels essentiels qui sont à présent intégrés dans la combinaison, dont le logiciel très spécifique pour le frittage.

Stratatop Metalsys : tout semble plus compliqué que ça ne l'est en réalité

Stratasys a fusionné avec Desktop Metal dans le but principal de devenir le propriétaire d'ExOne, qui est à ce jour la seule entreprise disposant d'une base installée significative de systèmes de projection de liants métalliques sur le marché mondial. Et l'objectif n'est pas que Stratasys combine toutes ses technologies avec celles de Desktop Metal : il s'agit plutôt pour Stratasys de combiner ses activités FDM et PolyJet (les seules qui génèrent déjà des revenus et des bénéfices importants aujourd'hui) avec les activités de projection de liants d'ExOne (sable et métal). L'avantage étant bien sûr que la fabrication directe de Stratasys est désormais associée à l'activité très rentable d'ExOne dans le domaine des services de projection de liants.

Cela ne signifie toutefois pas que tous les autres éléments de l'accord sont sans valeur. Loin de là ! Il y a littéralement des dizaines de technologies étonnantes et d'opportunités formidables (Origin, SAF, ETEC et Desktop Health, toute la vision AM 2.0 de la production de masse directe) qui sont impliquées et qui devront être pleinement explorées par la nouvelle société. Mais il s'agit d'opportunités futures qui devront être développées au cours des 10 prochaines années, et non pas d'entreprises à proprement parler pour l'instant.

What's going on under the hood ? – La fabrication additive doit urgemment se développer et rapporter de l'argent.

Il est clair que nous assistons aujourd'hui à bien plus qu'un simple mouvement de consolidation et de concentration. Le marché et ses acteurs se rendent bien compte que, pour que la fabrication additive puisse réellement sortir de sa grotte, se développer et atteindre le fameux 'plateau de productivité' (tel que décrit par Gartner), elle doit impérativement passer du prototypage et des petites séries sur des marchés de niche à une production de masse efficace, compétitive et rentable.

La question n'est donc plus de savoir pourquoi, mais surtout quand les autres acteurs du secteur de la fabrication additive vont enfin pouvoir se transformer en un gigantesque papillon à partir des pièces de ce grand puzzle très compliqué que constituent les logiciels et le matériel. Les grands acteurs restants ne savent que trop bien que pour rester dans la course au cours des prochaines années, ils vont devoir dépasser le stade du prototypage et de l'outillage et commencer à proposer des solutions multi-matériaux et multi-technologies. Il leur faudra en outre trouver des synergies et des économies d'échelle dans toutes ces coûteuses équipes de O&I, qui sont appelées à s'alléger quelque peu, mais aussi à devenir plus efficaces. Les temps vont être difficiles pour toutes ces jeunes entreprises innovantes du secteur de l'impression 3D, qui doivent constamment enchaîner les levées de fonds pour pouvoir progresser. Je suis à l'heure actuelle très curieux de savoir qui parmi les acteurs matures restants dépassera le milliard de dollars d'ici 2025, réalisera des bénéfices, et je me demande aussi, non sans une certaine appréhension, quelles pièces du puzzle figurent encore aujourd'hui sur les listes d'achat de ces grandes larves en plein développement – en espérant, bien entendu, qu'il ne s'agisse pas de la 'petite' entreprise de la Technologielaan à Louvain.