Auteur: Karl D’haveloose

Niets is beter om net voor de jaarwisseling uw eigen inzichten en vooroordelen in vraag te stellen. Bovendien willen we als uitgever/organisator van industrie-technologie gerelateerde content/events u alvast een voorsmaakje geven van wat machinebouwers na een woelig 2023 van het nieuwe jaar verwachten. Met onze beurzen anno 2024 (Indumation.be 2024, D2M 2024 en ABISS 2024) zitten we immers midden in de markten van automatiseren, maken en digitaliseren.

Deze keer gaan we niet alleen op interview, maar sluiten we aan bij onze Nederlandse collega Franc Coenen, uitgever van Solutions Magazine, Made In Europe en 3D Print Magazine. Francs senioriteit en expertise omtrent het reilen en zeilen binnen de geavanceerde maakindustrie en machinebouw is een goede graadmeter om na te gaan of België en Nederland dezelfde noten te kraken hebben of meer nog, straks dezelfde vruchten kunnen plukken.

We wippen even binnen voor een espresso bij Pieter-Jan De Man, directeur bij Stas (fabrikant van trailers: kippers en zelflossers), en Squadron (digitalisering van KMO-maakbedrijven). Franc en ik kozen specifiek voor Pieter-Jan, omdat hij zowel aan de zijde van de machinebouwers en hun ecosysteem staat als middenin de markt voor digitalisering en automatisering bij kleinere maakbedrijven zit

Wat we in hoofdzaak van de directeur willen weten, is hoe hij terugkijkt op 2023, wat zijn de prognoses voor 2024 zijn en vooral wat de uitdagingen, opportuniteiten, valkuilen en langetermijntheses worden voor iedereen die hightech systemen bouwt, componenten vervaardigt, kortom de volledige waarde- en toeleverketen van de machinebouw.

2024: Annus horribilis, kanteljaar of perfecte storm?

De Man vat zijn antwoord samen. “Wat onze sector betreft, heeft de toeleverketen zich wat hersteld. Anderzijds is de vraag igetemperd, staan de marges onder druk en heeft geld terug een kostprijs. Maar… het goede nieuws is dat wij in 2024 toch een kantelpunt verwachten. Niet alleen onze sector heeft het lastig, kijk maar naar het definitief sluiten van MC Three Carpets. Sinds de eighties was het gebouw een statement langs de E17 en een icoon in de tapijtindustrie. Liquiditeitstekorten op korte termijn hebben het bedrijf de das omgedaan: weet dat de meeste bedrijven niet overkop gaan door opgebouwde verliezen, eerder door een periodiek gebrek aan liquide middelen.”

Inderdaad, geld is niet meer gratis en bedrijven die al een tijdje aan het infuus liggen verdwijnen één voor één uit de markt. Ook Franc Coenen is verwonderd dat niemand dit allemaal zag aankomen. Ook al spreekt men opnieuw van dalende inflatie en lagere langetermijnrentes, dit gaat zo maar niet van dag op dag. De markt prijst momenteel 6 rentedalingen anno 2024 in. Maar realisten vrezen dat deze rentemarathon nog een tijdje uitgelopen moet worden.

Recycleerbaarheid en modularisering worden nu een strategische en commerciële asset

De Man is overtuigd dat we anders moeten gaan consumeren en produceren als we blijvende welvaart willen. Hij verwacht niet dat Europese en nationale overheden in de praktijk de effectieve gangmakers qua duurzaamheid en circulariteit voor onze industrie gaan worden. Deze drijvende noodzaak zal door de industrie zelf moeten aangepakt worden. Het verwondert hem nog altijd dat er bedrijven zijn die denken dat dit een dure en overbodige hype is. De toxische mix van geopolitieke spanningen en constant verstoorde toeleverketens, schaarse middelen, grondstoffen en mensen verplicht de OEM’s en hun toeleverketen om as we speak met flexibele, maar vooral duurzame nieuwe bedrijfsmodellen op de proppen te komen.

Aluminium roest niet, duurzaamheid heeft zijn prijs en komt zowel in uw P als uw L

“In België wordt er bij vele klanten nog niet ‘omgedacht’. Aluminium trailers fabriceren vereist heel wat energie en grondstof. Maar aluminium roest niet (er wordt ook geëxperimenteerd met duurzame PVC-kuipen) en kan dus onbehandeld de baan op. Weet dat in Spanje reeds 50 % van de trailers onbehandeld rondrijdt. Ook in de UK opteren klanten met mondjesmaat voor ongespoten versies. Concreet, er moet bij ons geen verf gekocht en aangebracht worden, voorbehandelen is overbodig en later hoeft de verf ook niet verwijderd te worden. De klant moet overtuigd worden dat hij evengoed zijn bestikkering rechtstreeks op het aluminium in plaats van Scania White of Volvo Rood kan aanbrengen”, aldus De Man.

Rendabele/duurzame oplossingen zitten volgens De Man in het aanbieden van duurzame oplossingen die tevens goedkoper zijn en die je perfect kan vergelijken met een niet-ecologische oplossing, waarvoor je extra op tafel gaat moeten leggen. Eenmaal zowel de klant als de fabrikant duurzaamheid terugvindt in de P & L, dan wordt sustainable serious.

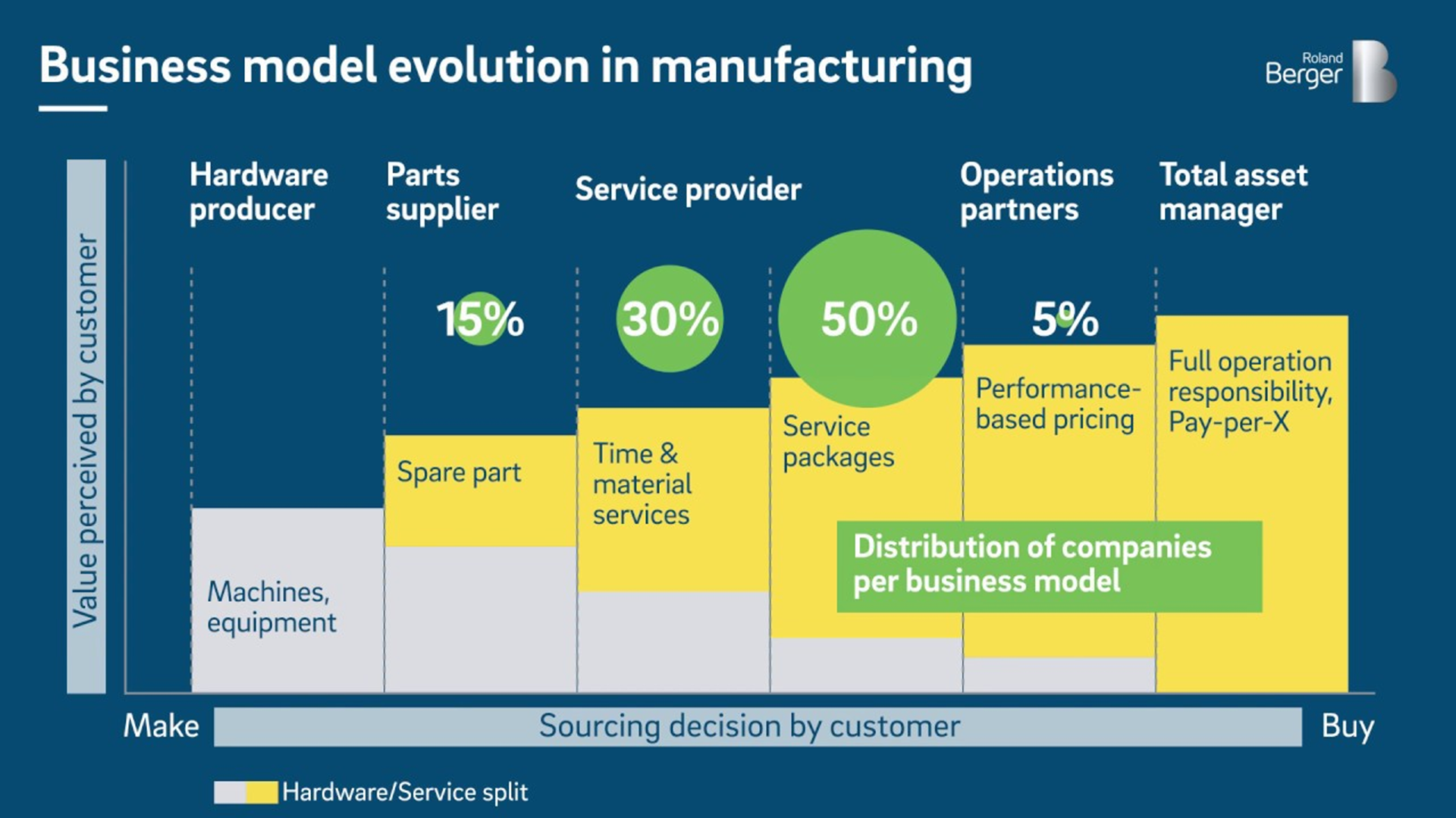

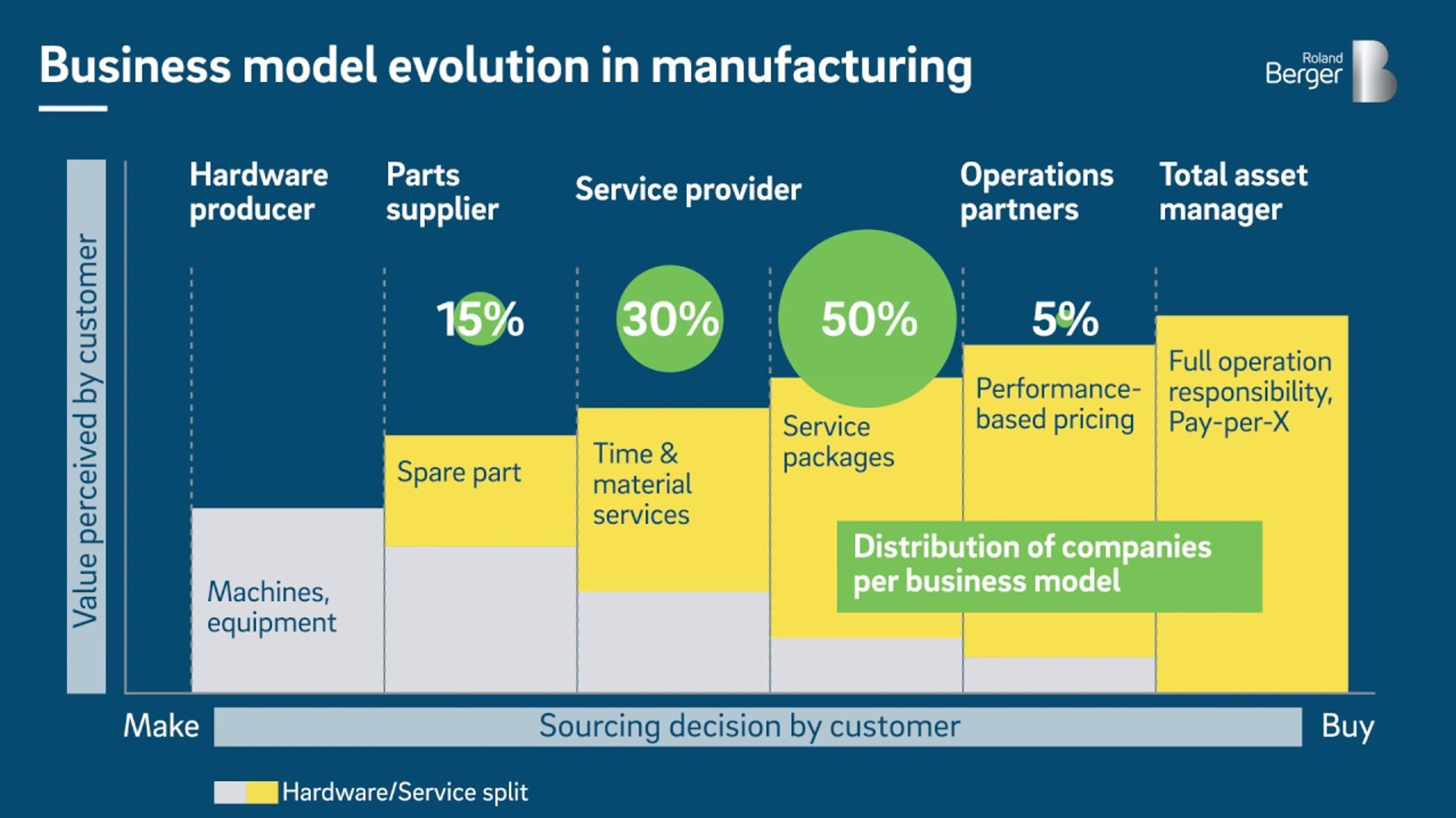

Nieuwe bedrijfsmodellen garanderen een langere product life cycle (STaaS)

Stas zette een eigen oude kipper van 30 jaar in om aarde te ruimen voor de fabriek in Roemenië. De kippers gaan dus (te) lang mee. Men kan zich vandaag de vraag stellen of een fabrikant nog wel beloond wordt om een goed product met een lange gebruiksduur te maken. Op korte termijn verkoopt men beter een product dat sneller vervangen moet worden. Sommige fabrikanten van bouwkippers opteren voor een goedkopere trailer, die maximum 7 jaar mee gaat. Is dat the way to go?

Pieter-Jan ontkracht die laatste stelling: “Een contraire maar visionaire strategie zou ook kunnen zijn om de levensduur nog langer te maken en de kipper of zelflosser langer, maar in eigen beheer – als een service in dit geval – aan meerdere klanten aan te bieden. Zeg maar een Stas Trailer as a Service-model, of zelfs een Kip as a Service, waarbij er per kipbeurt wordt betaald. In dat geval creëer je automatisch een cradle-to-cradle-model, want je bouwt, beheert, bezit en recycleert je product dan zelf. Het grote verschil in denken is dat onze inkomstenstroom bij een klant geen one off meer is, wel eerder een lange, over de tijd gegenereerde kasstroom. De klant wordt ontzorgd, maar bij de fabrikant ontstaan er nieuwe processen; zoals service, maintenance, reiniging, keuring, ontmanteling,…

Als de crisis onze klanten iets geleerd heeft, dan is het zeker wel dat bij hogere interesten de investering zwaarder op de balans doorweegt. Tevens wordt steeds meer de vraag gesteld hoe frequent de aangekochte trailer wordt ingezet of commercieel kan doorgerekend worden.”

Een extra USP voor de klant maar, tevens uitdaging voor de leverancier is dat de aankoop van de trailer niet meer tot de rollende activa op balans komt te staan. Maar de fabrikant speelt hier in dit geval ook nog eens bank, bedenken we unaniem.

Franc Coenen bevestigt dat een aantal leveranciers van werktuigmachines reeds dergelijke pay per use-proposities aanbieden (not selling the drill, but the hole). De correcte vraag die Franc zich stelt is, wat als er terug een recessie of pandemie huishoudt. Dan staat het systeem van pay per use op zijn kop, want er is minder vraag. Dit vreet dan weer aan de liquiditeit van de fabrikant. Ergens in de keten moet die machine – de kipper in dit geval – gefinancierd worden, met de vrees dat er op termijn nog slechts een handvol kapitaalkrachtige OEMs overblijven.

De Man beaamt de these, maar de consolidatie in zijn sector is grotendeels achter de rug. Maar hij duidt er ook opdat kipbeurten bijvoorbeeld ook degressief naargelang de totale gebruiksduur en -frequentie kunnen berekend worden. Bij minder of nu gebruik kan er een duurdere prijsclausule ingebouwd worden.

Meer standaardisatie is onvermijdelijk

Voortbordurend op machinebouwers die hun product as a service aanbieden, gaat ook de these voor meer standaardisatie en modulair ontwerp op. “Als machinebouwer wil je in dit geval niet alleen een product dat heel lang, maar ook multi-inzetbaar is. Dat vereist nieuwe modulaire en flexibele designs, waar de beperkende specials en extra’s noodzakelijkerwijze uit moeten verdwijnen”, verduidelijkt De Man.

Tevens merkt hij op dat bij zijn grote toeleveranciers nu al ingezet wordt op componenten, die standaard in meerdere markten bruikbaar zijn. “Die standaardisatiegolf op ieder niveau van de waarde- en toeleverketen, zal iedere fabrikant verplichten om meer standaard en multi-inzetbare producten aan te bieden. OEM, Tier 1, 2,3,4 enz. moeten volgen. Het gaat zelfs zo ver dat grote toeleveranciers komen zeggen wat ze in functie van hun toekomstige productieflow, wel en niet nog gaan aanbieden: iedere toeleverancier gaat zijn klant beperkingen opleggen.”

De pandemie en ontwrichting van de toeleverketen leerde iedereen dat hoe meer productvariaties, hoe complexer, duurder en kwetsbaarder logistiek, productie en zelfs onderhoud en recyclage worden. In de sector van kippers en zelflossers is de markt reeds geconsolideerd tot 5 grote spelers. Bij elk van hen is er druk om opties en specials te minimaliseren en de productie te modulariseren. “Net zoals bij de autofabrikanten, zijn er in onze sector, heel wat opties die quasi nooit echt gebruikt worden, dus waarom zou je ze dan standaard voorzien? Als je vanaf nu een optie wil, dan ga je er extra voor moeten betalen”, beklemtoont De Man.

Stas verkoopt zijn trailers enkel via dealernetwerken aan klanten. Ook daar, net zoals in de autosector, kunnen klanten met heel bijzondere wensen en opties beter terecht bij hun dealer (voor extra camera’s bijvoorbeeld) dan bij de fabrikant zelf. Dat is dan volgens Pieter-Jan een extra profit center, waardoor de dealer zich kan onderscheiden van de rest.

Machinebouwers en OEM’s zijn het kind van de (eind)rekening

Pieter-Jan resumeert nog even. “De meeste toeleveranciers hebben de stijgende loon-, energie- en materialenkost al doorgerekend aan hun OEM. Dan komt daar nog een stijgende rente en een liquiditeitscrisis bovenop. Je kan heel veel scenario’s simuleren, maar wie had in februari 2020 durven denken dat een pandemie, gevolgd door een inflatie van 8 %, gesloten Chinese en Oekraïense havens en geblokkeerde reisroutes, stijgende energie-, personeel- én grondstoffenkosten gingen gecombineerd worden met stijgende interestvoeten tot 7 procent en hoger. Voor machinebouwers is dat heel veel in één keer en dat zal niet ongemerkt blijven.”

Franc Coenen beaamt dat in Nederland ook heel wat zombiebedrijven te lang aan het Covid-infuus zijn blijven hangen. Het infuus is nu afgekoppeld en er wordt een significante toename van het aantal faillissementen verwacht.

Over inclusief en exclusief automatiseren, voorziene backorders en order intake

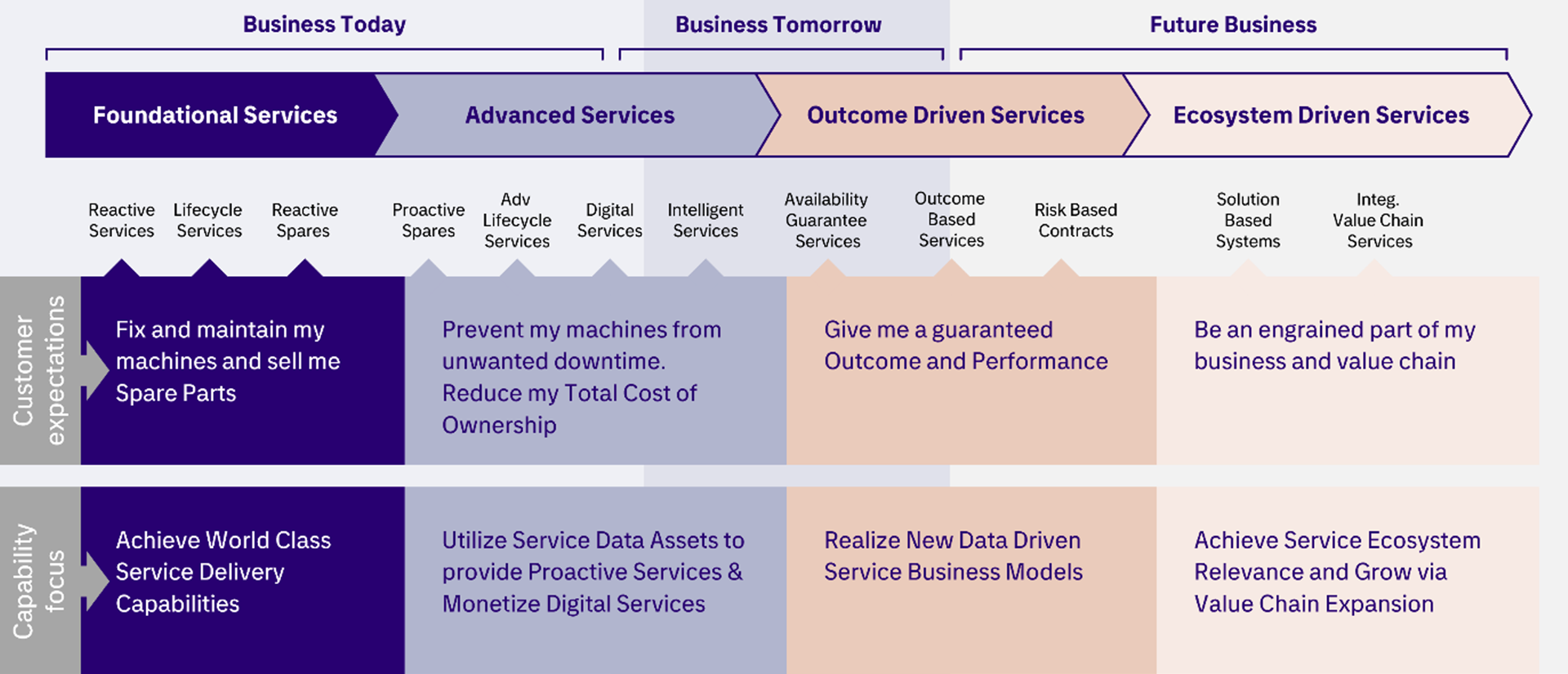

De finale noot van onze gesprekspartner gaat over de zin en onzin van automatisering en digitalisering in de maakindustrie en toelevering. Nu iedere eurocent meer dan 2 keer omgedraaid wordt, wordt ook ieder intern digitaliserings-en automatiseringsproject onder de loep gehouden. De Man durft te stellen dat zijn Squadron soms expliciet aanraadt om bepaalde processen ‘niet’ te automatiseren, omdat er te weinig toegevoegde waarde of strategische win is. Zo heeft het geen zin om een lasser te vervangen door een dure lasrobot, als je straks een dure programmeur moet gaan zoeken om de robot aan de praat te krijgen. Het kan een gevaarlijke piste zijn, als je vanuit een exclusieve (lees mensreducerende) technologie vertrekt. Soms ben je beter af om een lasser op te leiden, zodat hij de lasrobot van 5 miljoen wel kan bedienen en programmeren (inclusief). Je hebt dus geen FTE (full time employee) uitgespaard, maar je brengt de laskwaliteit- en volumes tot een hoger niveau.

Volautomatische bedrijven hebben niet noodzakelijk minder voltijdse werkkrachten. Integendeel, meestal stijgt het aantal jobs omdat het zakenmodel wijzigt (servitisatie), er rond de productie andere ondersteunende (logistiek, service) diensten ontstaan en het bedrijf organisch groeit.

Als Franc, Pieter-Jan en ikzelf even de echo’s die we krijgen uit de machinebouw samenleggen, komen we ongeveer tot dezelfde conclusies. Meestal leunen veel bouwers nog op een stevig backorderboek door uitgestelde leveringen tot half 2024, maar is de nieuwe order intake drastisch lager. Het is helder dat bij velen vervangingsinvesteringen uitgesteld worden, en nieuwe, op de groei gerichte investments on hold staan.

Franc zijn these is dat, zeker in de werktuigmachines, gewoon op termijn qua aantallen stuks minder machines gaan worden verkocht. De reden zou zijn dat de machines per stuk productiever, maar meer flexibel qua productseries zijn, dit zeker binnen een volautomatische werkomgeving. De Man voegt er aan toe dat de servicemodellen binnen het segment van productiemachines met beloofde output deze dalende trend zullen versterken.

Industriële klanten kiezen niet specifiek voor minder kosten, maar een betere voorspelbaarheid van Capex, Opex, volumes en inkomsten, die synchroon lopen met de toekomstige te ontvangen bedrijfskasstroom. Het feit dat kosten niet naar echt naar beneden gaan, dit ondanks standaardisatie en circulariteit, zal de Opex/Capex, zowel voor toeleverketen als de eindklant niet minder maken, maar wel beter spreiden.

Beide sparringpartners zijn het er over eens als ik de feedback voorleg van de leveranciers van werktuigmachines, die beweren dat steeds minder seriemachines verkocht worden, maar eerder wel vraag is naar duurdere, performante en flexibele bewerkingscentra met volautomatische magazijnen (picking, werkstukvoorbereiding, uitsorteren en wegvoeren). Franc en Pieter Jan beamen dit, want de winst voor een maakbedrijf zit niet meer in de productietijd per werkstuk, maar wel in de flexibiliteit van de machine, namelijk meerdere soorten werkstukken op 1 machine te maken en in de efficiëntie van de logistieke omgeving rond de aan- en afvoer van werkstukken.

Kortom, het is niet de kost van de arbeider en de machine, die je ROI bepaalt, eerder wel de flexibiliteit van de machine voor meerdere productseries, gecombineerd met de verkorte individuele programmeer- en designkost, en efficiënt geautomatiseerde logistiek. Hardware kost steeds minder, maar de programmeerkosten blijven duur, ook al wordt het tegendeel soms beweerd.

Early birds are cathing the tastiest worms – een boodschap van hoop

De Man is lange termijn optimist, mits volgende basisinzichten. De wereld en de maakindustrie zijn fundamenteel veranderd sinds 2020. Bovendien keert de oude wereld nooit meer terug. De toekomst en potentiële groei blijven enorm voor bedrijven, die snappen dat nieuwe zakenmodellen, met goede uitgewerkte product- en servicemodellen, gecombineerd met de juiste duurzaamheidsdoelstellingen en financiële inzichten, tot mooie en nieuwe industriële ecosystemen gaan leiden. Die inzichten en de lange marathon naar deze doelstelling, dat zijn de harde noten die eerst nog moeten gekraakt worden.

De verplichte standaardisatie is voor De Man een zegen, want deze is de legitieme reden om de productie duurzamer te maken. Flexibel produceren, met zo weinig mogelijke voorraden, aangepast aan special requests van de klant en dat tegen langere marges… dit model was sowieso niet duurzaam.

2024 wordt een kantelmoment voor de OEM en zijn toeleverketen. Het wordt een natuurlijke selectie van ecosystemen, die binnen een onvoorspelbare mix van geopolitiek, mensen, middelen en grondstoffen en energie snel tot duurzame en wendbare zakenmodellen, waaronder manufacturing as a service, modulaire en gestandaardiseerde productienormen, moeten leiden. Tevens zullen er nieuwe winstmotoren, zoals recyclage-, maintenance- en financieringsservices, ontstaan. De early adaptors krijgen niet alleen de hardste noten te kraken, ze plukken straks ook de beste vruchten.